Sužinosite

Paskolos grąžinimas gali atrodyti sudėtingas procesas, tačiau iš tikrųjų jis yra gana aiškus, kai suprantame pagrindinius principus. Bankai ir kitos finansų institucijos siūlo įvairius paskolų grąžinimo būdus, kurie priklauso nuo paskolos rūšies, palūkanų normos ir sutarties sąlygų.

Pagrindinės sąvokos

- Kredito suma (paskola) – tai pinigų suma, kurią pasiskolinate iš banko ar kitos institucijos.

- Palūkanos – tai mokestis už naudojimąsi pasiskolintais pinigais.

- Mėnesinė įmoka – tai suma, kurią kas mėnesį mokate bankui. Ji dažniausiai susideda iš dviejų dalių: paskolos grąžinamos dalies ir palūkanų.

- Grąžinimo terminas – laikotarpis, per kurį turite visiškai grąžinti paskolą.

- Palūkanų norma – procentinė dalis, kurią reikia mokėti už pasiskolintą sumą. Ji gali būti fiksuota arba kintama.

Paskolos grąžinimo būdai

- Anuitetinis grąžinimas

- Tai dažniausiai naudojamas metodas.

- Kas mėnesį mokama pastovi suma.

- Pradžioje daugiau mokama palūkanų, o mažesnė dalis atitenka paskolos grąžinimui.

- Laikui bėgant, palūkanos mažėja, o kredito dalis didėja.

- Linijinis grąžinimas

- Kiekvieną mėnesį mokama vis mažesnė suma.

- Palūkanos skaičiuojamos nuo likusios paskolos sumos.

- Pradžioje įmokos yra didesnės, tačiau laikui bėgant jos mažėja.

- Lankstus grąžinimas

- Paskolos grąžinimo sąlygos gali būti derinamos individualiai.

- Galima turėti mokėjimų atidėjimus arba keisti įmokų dydžius.

- Tinka verslui ar tiems, kurių pajamos svyruoja.

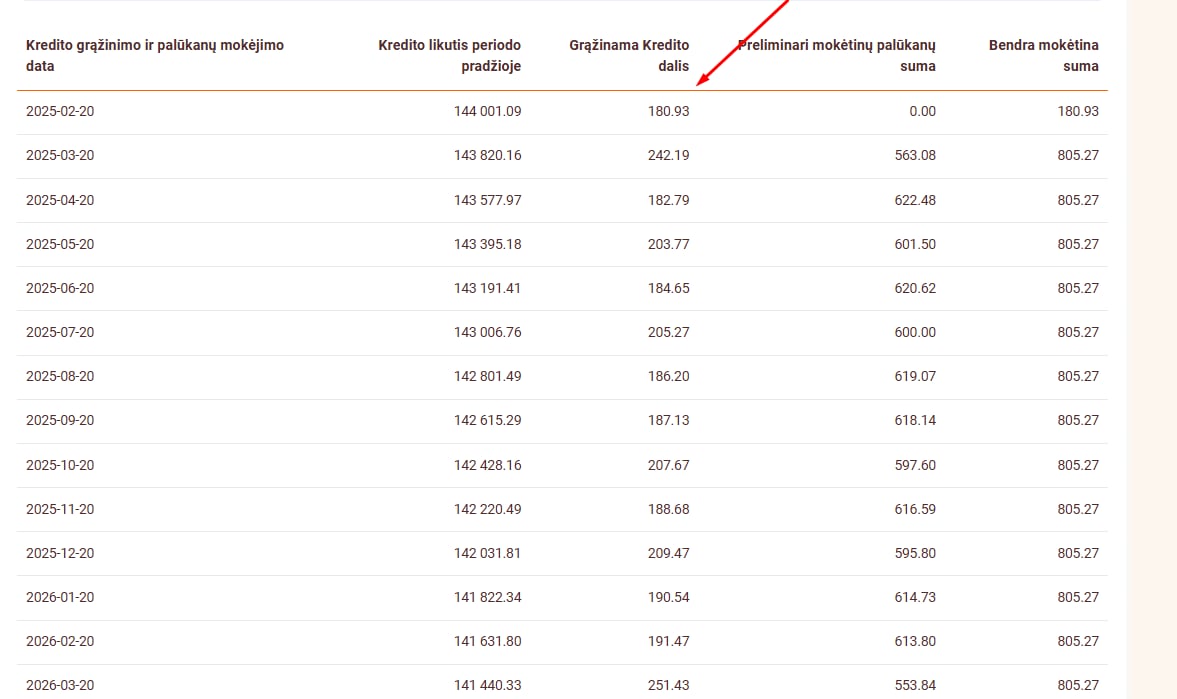

Kaip keičiasi mokėjimai laikui bėgant?

Kadangi palūkanos dažniausiai skaičiuojamos nuo likusios paskolos sumos, jos laikui bėgant mažėja. Todėl mėnesinė įmoka pradžioje gali būti didesnė, tačiau vėliau didesnė dalis sumos eis į paskolos grąžinimą, o ne į palūkanas.

Kaip sutaupyti mokant paskolą?

- Papildomos įmokos – Jei mokėsite daugiau nei nustatyta, paskola bus grąžinta greičiau, todėl mažiau sumokėsite palūkanų.

- Mažesnės palūkanos – Jei palūkanų norma didelė, verta pasidomėti refinansavimu arba bankų pasiūlymais.

- Trumpesnis terminas – Kuo trumpesnis paskolos laikotarpis, tuo mažiau palūkanų teks mokėti.

Išvada

Paskolų grąžinimas priklauso nuo pasirinkto metodo ir finansinės situacijos. Svarbu atidžiai išanalizuoti sąlygas ir pasirinkti geriausiai jūsų poreikius atitinkantį variantą. Kuo geriau suprasite, kaip veikia paskolų grąžinimas, tuo lengviau bus valdyti savo finansinius įsipareigojimus.

Kas yra EURIBOR ir kaip jis veikia paskolas?

EURIBOR – tai tarpbankinė palūkanų norma, pagal kurią bankai skolina vieni kitiems pinigus. Šis rodiklis tiesiogiai veikia daugelio būsto paskolų su kintamomis palūkanomis kainą. Kai EURIBOR kyla, didėja ir paskolos įmokos, o kai jis mažėja – mažėja ir palūkanų mokėjimai.

Kaip EURIBOR įtakoja paskolos kainą?

- Jei imate būsto paskolą su kintama palūkanų norma, ji susidės iš EURIBOR + banko marža.

- Pavyzdžiui, jei EURIBOR yra 3%, o banko marža – 2%, bendra jūsų palūkanų norma bus 5%.

- Jei EURIBOR padidėja iki 5%, jūsų bendra palūkanų norma padidėja iki 7%, o tai reiškia didesnes mėnesines įmokas.

- Todėl verta stebėti rinkos situaciją ir esant galimybei fiksuoti palūkanų normą.

Kaip keičiasi mokėjimai laikui bėgant?

Kadangi palūkanos dažniausiai skaičiuojamos nuo likusios paskolos sumos, jos laikui bėgant mažėja. Todėl mėnesinė įmoka pradžioje gali būti didesnė, tačiau vėliau didesnė dalis sumos eis į paskolos grąžinimą, o ne į palūkanas.

Kaip sutaupyti mokant paskolą?

- Papildomos įmokos – Jei mokėsite daugiau nei nustatyta, paskola bus grąžinta greičiau, todėl mažiau sumokėsite palūkanų.

- Mažesnės palūkanos – Jei palūkanų norma didelė, verta pasidomėti refinansavimu arba bankų pasiūlymais.

- Trumpesnis terminas – Kuo trumpesnis paskolos laikotarpis, tuo mažiau palūkanų teks mokėti.

- Fiksuotos palūkanos – Jei EURIBOR kyla ir norite stabilumo, galite pasirinkti fiksuotas palūkanas tam tikram laikotarpiui.

Išvada

Paskolų grąžinimas priklauso nuo pasirinkto metodo ir finansinės situacijos. Svarbu atidžiai išanalizuoti sąlygas ir pasirinkti geriausiai jūsų poreikius atitinkantį variantą. Kuo geriau suprasite, kaip veikia paskolų grąžinimas, tuo lengviau bus valdyti savo finansinius įsipareigojimus.

Jei turite paskolą su kintamomis palūkanomis, verta nuolat stebėti EURIBOR rodiklį, kad išvengtumėte staigaus įmokų padidėjimo ir galėtumėte priimti finansiškai naudingiausius sprendimus.